2019年(平成31年・令和元年)10月以降の増税による自動車に関係する税金の変化(自動車取得税、環境性能割、自動車重量税、自動車・軽自動車税)

平成30年12月14日に公表された平成31年度税制改正大綱で自動車に関する税制が少し変わる事が判明しました。

このブログでは、

- 現状、どういった税金が自動車に関して掛かっているのか

- それがいつからどう変わるのか

について書いていこうと思います。

現状課せられている自動車への税金について

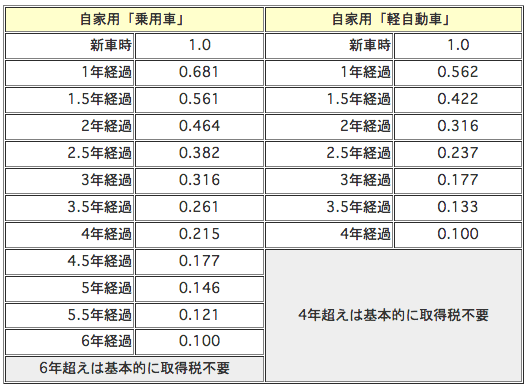

1.自動車取得税(地方税:70%を市町村に譲与)

新車・中古車関わらず取得価額が50万円以上の場合、課税対象となり、その金額は以下で求められます。

取得価額=課税標準基準額(*新車価格の90%)× 残価率

*オプションの追加項目に関する金額は課税標準額に含まれず、取得価額に加算

*オプション対象品:カーナビ、オーディオ、エアロパーツ、カメラ類など、ボルトやネジなどで車に固定されたカー用品

オプション対象外:固定の必要がないスペアタイヤ、フロアマット、シートカバーなど

この計算で取得価額が

50万円以下:課税対象外

50万円以上:自家用自動車(3%)、軽自動車・営業用自動車(2%)の課税

☆新車購入例☆

メーカー希望販売価格200万円の普通自動車に30万円分のオプションをつけて購入した場合

- 想定される課税標準基準額:200万円×0.9=180万円

- オプション:30万円

- 取得価額:180万円(課税標準基準額)+30万円(オプション)=210万円

- 自動車取得税:210万円(取得価額)×3%=63,000円

となります。

またこれまで上記のように認められていたエコカー減税ですが以下のような調整がはいります。

80%軽減→60%軽減

60%軽減→50%軽減

40%軽減→25%軽減

*バス・トラックは対象外となる。

しかしこの自動車取得税は以前から消費税との二重課税ではないのかという議論がされており、今回決定した2019年10月の増税により廃止されることが確定しています。

が

その廃止とともに新たに“環境性能割”という新たな課税がされる事も確定しています。

環境性能割に関しては、後述します。

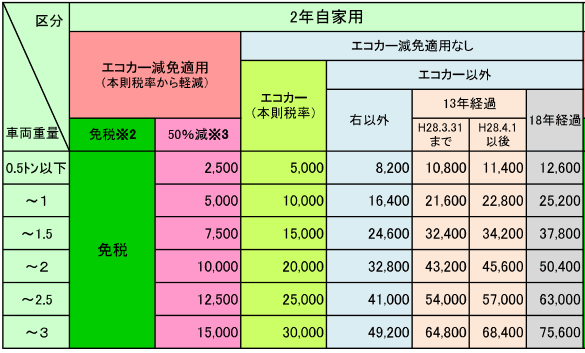

2.自動車重量税(国税:40%を市町村に譲与)

自動車重量税は新車購入時または車検時に課される税金で自動車の区分や重量、経過年数に応じて課税され、車両重量0.5トン毎に税額が増加します。

また廃車手続き、及び解体を行った自動車で所定の条件を満たしている場合は、申請を行うことで還付を受けられます。

自動車取得税と同様、エコカー減税の対象です。

ただし13年目以降は増税となるので、自身の車が初年度登録からどれくらい年数が経っているかは把握しておく必要があります。

新車で購入した場合は3年目で車検がくるので

中古車を購入した場合は2年ごとに車検なので

となります。

ただし自動車重量税のエコカー減税は、軽減割合を見直すとともに、2回目車検時の免税対象について、電気自動車や極めて燃費水準が高いハイブリッド車に絞り込む事が確定しており、現行の割合を

75%軽減→50%軽減

50%軽減→25%軽減

となります。

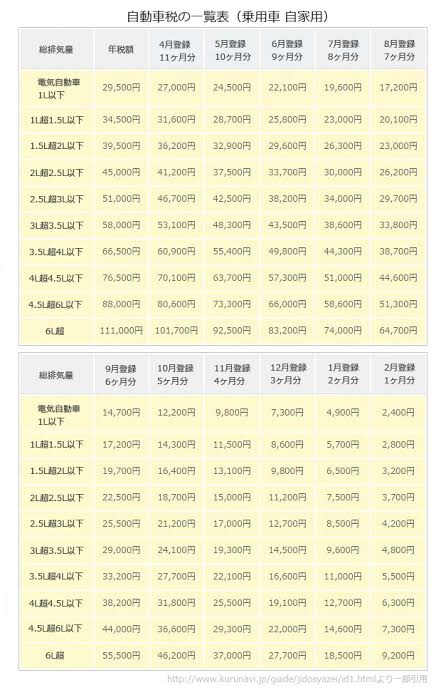

3.自動車税・軽自動車税(地方税)

毎年4月1日の時点での自動車の車検証上の所有者に対して課せられる税金です。

そのため、購入した時期によって若干納付する金額が変わります。

また軽自動車は月額ではなく年額7,200円が設定されています。

また延滞した場合は利息が発生し、その特定基準割合は各都道府県によってちがいますが

2ヶ月以下:特定基準割合+1%

2ヶ月以上:特定基準割合+7.3%

と利息が上がるので注意してください。支払いが滞っている場合は資産差し押さえなどもされる可能性があります。

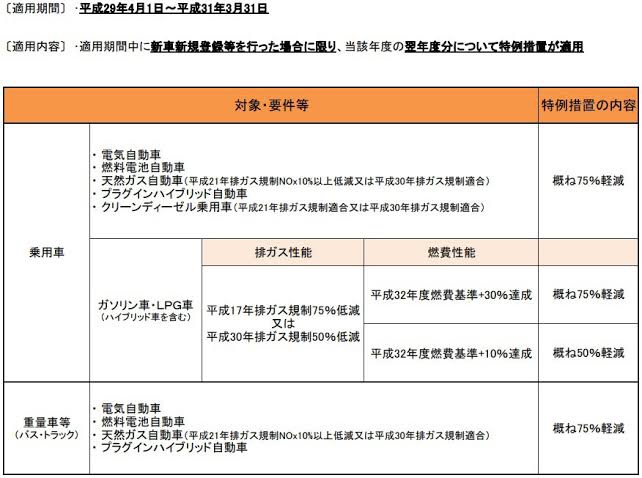

またこれにはエコカー減税と似たようなグリーン化特例というものが適用されます。

グリーン化特例とは排出ガス性能及び燃費性能に優れた自動車に対して、それらの性能に応じて、自動車税・軽自動車税を軽減するとともに、新車新規登録等から一定年数を経過した自動車に対して自動車税・軽自動車税を重課する法令です。

しかし、このグリーン化特例も増税に伴い厳格化(2021年4月以降に購入した新車から適用対象を電気自動車に限定)される事が確定しています。

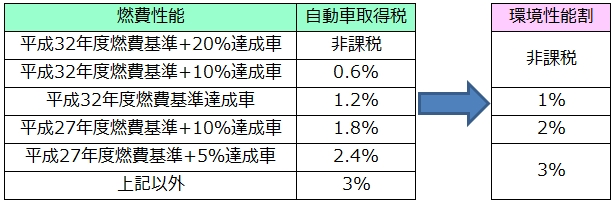

環境性能割

自動車取得税に代わって導入される環境性能割ですが、現在自動車取得税に対して導入されているエコカー減税が一部を除いて増税となります。

ただし

増税される2019年(平成31年)10月1日〜2020年(平成32年)9月30日までに取得した車に関しては税率1%軽減

となり、上記の図で平成32年度燃費基準達成車が環境性能割で1%の課税対象となっていますが非課税になります。

またその分の地方税の減収に関しては、国費で補填することが確定しています。

最後に

今回色々と調べて感じた事はやはり、やっぱり車を所有するという事のハードルは減税措置とか色々されたとしてもまだ高いなという事です。

所有して、それをキープするにはこれ以外に保険だったり駐車場だったり固定費もかかってきますし2年に1回車検も必須ですからね。もちろん乗る事ですら免許が必要で免許取得までに30万円くらいかかりますからね。車に乗る事、自分の車を持つ事のハードルは他国に比べるととてつもなく高いなぁと改めて感じます。

油屋としては、技術革新が進んで燃料消費が落ち込むことは大打撃ではあるんですが“車”というものが昔と比べて身近でなくなっている事は若者が悪いんではなくて、やはり高齢者優遇の政策が影響大きいと思います。

もちろん日本は民主主義の国家ですし、一定年齢を超えたら投票権が平等に与えられてそこで選ばれた人たちが国民の代表として議論して国を運営しているから仕方ないんですが高齢層の割合が多いと、やはりそこの票が欲しいから高齢者向けの政策になってしまいますよね。

ある意味、民主主義の限界にきている気がします。あんまこんな政治的な話はしたくないんですけどね。

まぁ何が言いたいかっていうと、減税措置とかそういう小手先の対応じゃなくて抜本的な解決をして欲しいし、マッカーサーじゃないけど「老兵は死なず、ただ消え去るのみ」を国会議員さんにも理解して欲しいなーという今日この頃です。

今関商会

最新記事 by 今関商会 (全て見る)

- ガソリン暫定税率の廃止と走行税導入による様々な業界への影響 - 2025年8月28日

- 梅雨に負けるな!フロントガラスに鱗落とし&ガラスコートで快適運転!! - 2024年6月18日

- 猛暑になる前に自動車のエアコンガスクリーニングで快適&燃費改善! - 2024年6月10日

この投稿へのトラックバック

トラックバックはありません。